I dag vedtog Rådet for Den Europæiske Union formelt Rapporteringsdirektivet, som EU-Parlamentet vedtog den 11. november 2022. Direktivet er et væsentligt skridt i retning af at øge omverdenens indsigt i den enkelte virksomheds bæredygtighedsdata og i at fastlægge virksomheders opgave med at indsamle og kommunikere disse data.

Øgede krav til rapportering

Rapporteringsdirektivet ændrer og skærper det nuværende direktiv om ikke-finansiel rapportering, NFRD (Non-Financial Reporting Directive), der er implementeret i årsregnskabslovens § 99 a.

De nuværende regler om redegørelse for visse virksomheders virkning på mennesker og miljø bliver udvidet. Virksomhederne forpligtes bl.a. til at offentliggøre oplysninger om deres strategi, mål og bestyrelsens og ledelsens rolle i relation til bæredygtighedsspørgsmål ("ESG").

Derudover præciseres princippet om "dobbelt væsentlighed", så det gøres tydeligt, at virksomhederne både skal indberette oplysninger, der er nødvendige for at forstå, hvordan bæredygtighedsspørgsmål påvirker virksomhederne, og den indvirkning, som virksomhederne selv har på mennesker og miljø.

Flere virksomheder omfattet

Rapporteringsdirektivet øger også omfanget af omfattede virksomheder – og dermed også omfanget af de virksomheder, der bliver indirekte påvirket.

I Danmark valgte man at udvide anvendelsesområdet, da man implementerede NFRD i årsregnskabslovens § 99a. Konsekvensen heraf er, at de virksomheder, der efter rapporteringsdirektivet er omfattet, men ikke var omfattet efter NFRD, allerede rapporterer i Danmark.

Samlet set kommer de omfattede virksomheder til at rapportere om bæredygtighed på linje med det, der kendes fra finansielle regnskaber – altså i form af deciderede beregninger fremfor alene bløde formuleringer, som kan reviewes af en revisor - og på den måde stå anderledes konkret til ansvar for virksomhedens sociale og klimamæssige aftryk over for omverdenen.

European Sustainability Reporting Standards (ESRS)

De detaljerede krav for rapportering efter Rapporteringsdirektivet fastsættes i en række standarder kaldet ESRS-standarder, der forventes at blive vedtaget på løbende basis. Der er behov for fælles standarder for at sikre, at de rapporterede bæredygtighedsoplysninger er sammenlignelige og relevante - ligesom det gælder for rapportering af virksomheders finansielle oplysninger.

ESRS-standarderne vil præcisere de oplysninger, som virksomhederne skal offentliggøre om:

(E) miljøforhold, herunder klimaforandringer, vandressourcer, cirkulær økonomi, forurening og biodiversitet.

(S) sociale forhold, herunder lige muligheder for alle (blandt andet kønssammensætning og lige løn for lige arbejde), arbejdsforhold, respekt for menneskerettigheder m.m.

(G) god selskabsledelse, herunder ledelsens opgaver i forhold til virksomhedens bæredygtighed, virksomhedsetik og -kultur samt virksomhedens kontrol og risikostyring i forhold til bæredygtighedsrisici.

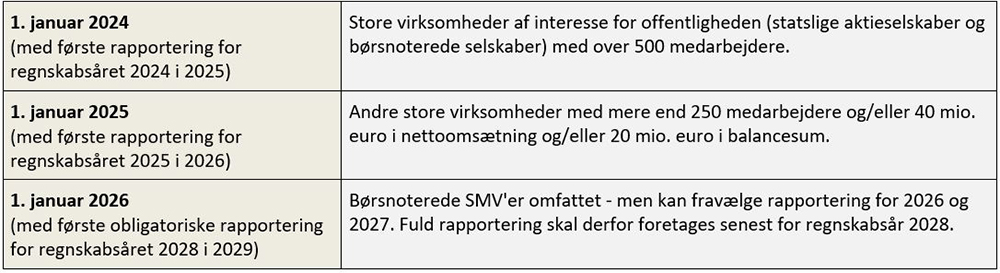

Løbende ikrafttrædelse af direktivet

Forpligtelsen til at rapportere om virksomhedens bæredygtighedsindsats og -resultater indtræder i forskellige tempi for de omfattede virksomheder. Det giver virksomhederne tid til at indrette sig på den nye form for rapportering, der forudsætter omfattende indsamling af relevant data.

Det afhænger af virksomhedens størrelse, og om den er børsnoteret, hvornår den er omfattet af Rapporteringsdirektivet: