Lovforslaget er baseret på det høringsudkast til lovforslag, som blev sendt i høring d. 13. oktober 2023, og som vi beskrev i vores artikel af 3. november 2023. Det medfører ændringer i en række love, herunder årsregnskabsloven, revisorloven, selskabsloven, lov om erhvervsdrivende fonde, lov om visse erhvervsdrivende virksomheder, lov om kapitalmarkeder m.fl. I denne artikel tager vi fat i de væsentligste pointer i lovforslaget.

Årsregnskabsloven § 99a

De nye regler om bæredygtighedsrapportering indebærer en række detaljerede rapporteringskrav, der skærper den nuværende rapporteringsforpligtelse i årsregnskabslovens § 99 a, som omhandler krav til ikke-finansiel redegørelse for samfundsansvar. Rapporteringsdirektivet udvider væsentligt omfanget af de informationer, som virksomheden skal offentliggøre i deres ledelsesberetning.

Gennem brugen af ESRS-standarder (European Sustainability Reporting Standards), som er obligatoriske for alle virksomheder omfattet af rapporteringsdirektivet, sikres en forståelig, relevant og sammenlignelig rapportering, der skaber klarhed om virksomhedens bæredygtighedsprofil. Som en del af målsætningen om gennemsigtighed i ESRS-standarderne, skal virksomhederne medtage oplysninger om deres værdikæde i langt større omfang end tidligere. Dette sikrer, at virksomheder ikke kan outsource deres miljøbelastning for kunstigt at opnå en bedre bæredygtighedsprofil.

Læs mere om de nye krav i årsregnskabslovens § 99a her og ESRS-standarderne her.

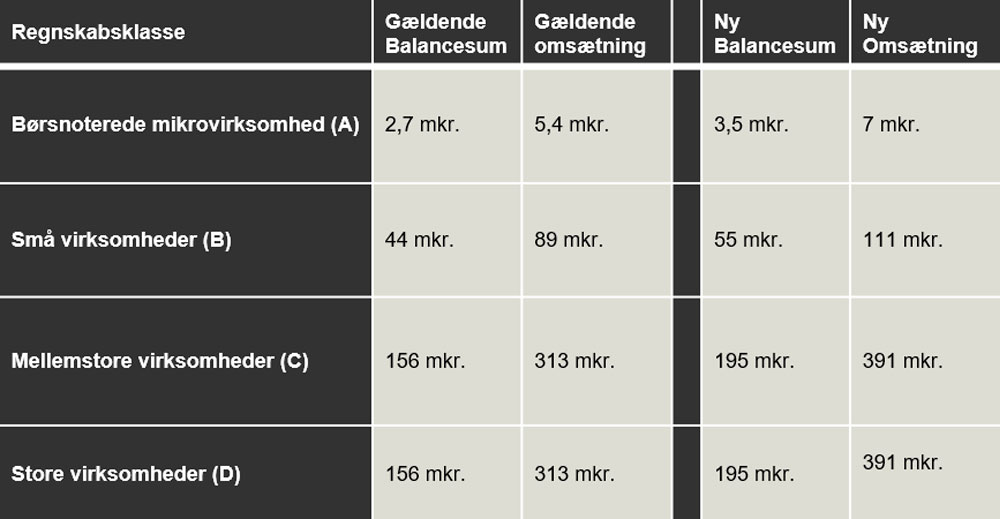

Ændrede beløbsgrænser

Lovforslaget ændrer beløbsgrænserne for regnskabsklasserne i årsregnskabsloven på grund af de seneste års inflation. De nye foreslåede beløbsgrænser er:

Hvis en virksomhed i to på hinanden følgende regnskabsår overskrider beløbsgrænserne, vil virksomheden høre til den næste (højere) regnskabsklasse.

De nye beløbsgrænser medfører, at flere virksomheder ændrer klassifikation til en lavere regnskabsklasse og dermed bliver færre virksomheder omfattet af de nye rapporteringskrav i årsregnskabsloven § 99a og flere virksomheder omfattet af lempeligere rapporteringskrav.

Årsregnskabslovens § 107e

Lovforslaget tilføjer en begrænsning i rapporteringsomfanget for små og mellemstore virksomheder, der er omfattet af årsregnskabslovens § 99a. Begrænsningen gennemføres ved tilføjelse af § 107e i årsregnskabsloven, hvorefter små og mellemstore virksomheder kan vælge at rapportere efter § 107e, stk. 1, nr. 1-5, hvis de afgiver årsrapport efter reglerne for virksomheder i regnskabsklasse D. Indholdet af § 107e, stk. 1, nr. 1-5 svarer til indholdet i Rapporteringsdirektivets art. 19a, stk. 6, litra a-e, der fastsætter rapporteringskravene for små og mellemstore virksomheder.

Bestemmelsen indebærer, at små og mellemstore virksomheder, der udarbejder årsrapport efter reglerne i regnskabsklasse D, kan begrænse deres bæredygtighedsrapportering til de krav, som gælder for små og mellemstore virksomheder.

Kravene til rapporteringen for små og mellemstore virksomheder forventes fastsat af Kommissionen senest den 30. juni 2024, jf. Rapporteringsdirektivets artikel 29c.

Ikrafttrædelse af lovforslaget

Lovforslaget forventes at træde i kraft den 1. juni 2024 i stedet for den 1. juli 2024.

Dette indebærer, at de nye beløbsgrænser vil få virkning for regnskabsår, der begynder den 1. januar 2023 eller senere. Virksomheder, der inden den 1. juni 2024 endnu ikke har aflagt 2023 årsrapport, vil kunne anvende de nye beløbsgrænser allerede for regnskabsåret 2023.

For børsnoterede virksomheder med mere end 500 heltidsbeskæftigede gælder, at årsrapporter for regnskabsår, der begynder den 1. januar 2024 eller senere, skal leve op til kravene i årsregnskabsloven § 99a.

For store og børsnoterede virksomheder med 500 eller færre heltidsbeskæftigede gælder de nye krav for årsrapporter for regnskabsår, der begynder den 1. januar 2025.

For små og mellemstore børsnoterede virksomheder, vil lovændringen have virkning fra den 1. januar 2026.

Bæredygtighedsrevisor

Virksomheder, der skal afgive årsrapport efter bæredygtighedsdirektivet, skal vælge en bæredygtighedsrevisor.

Som en overgangsløsning giver lovforslaget mulighed for, at virksomheder allerede nu kan vælge en bæredygtighedsrevisor på den ordinære generalforsamling i 2024. Det er et krav, at valget af bæredygtighedsrevisor fremgår som et selvstændigt punkt på dagsordenen til generalforsamlingen.

Der skal være tale om en statsautoriseret eller registreret revisor med bæredygtighedskvalifikationer, som skal registreres i Erhversstyrelsens IT-system senest den 1. oktober 2024.

Løsningen gælder for virksomheder, der skal aflægge årsrapport for 2024 efter de nye bæredygtighedsrapporteringskrav, dvs. børsnoterede virksomheder i regnskabsklasse D med over 500 heltidsbeskæftigede.

Lovforslagets behandling

Lovforslaget har gennemgået først behandling og er henvist til Erhvervsudvalget. Anden og tredje behandling er planlagt til henholdsvis den 23. april 2024 og 25. april 2024.

Læs om relaterede emner

-

Hortens nyhed om udkast til lovforslaget om implementering af rapporteringsdirektivet her

- Hortens nyhed om rapporteringsdirektivet her

- Hortens nyhed om ESRS-standarderne her