23

OPTJENING OG FERIE PÅ FORSKUD

Optjening af ferie sker fremover løbende

i forhold til ansættelsens længde. Den

kommende ferielov indeholder en

mulighed for, at arbejdsgiveren giver

lønmodtageren ferie på forskud, så

lønmodtageren kan holde en længere

ferie tidligt i ferieåret, selvom lønmodtageren

først ville have optjent

retten til denne ferie senere på året.

OVERFØRSEL AF FERIE

Derudover videreføres de nuværende

regler om afholdelse af ferie i størst

muligt omfang. Den kommende ferielov

indeholder dog enkelte ændringer i

relation til overførsel af ferie i forbindelse

med en feriehindring, så de første fire

ugers optjente betalte ferie altid skal

overføres, hvis der foreligger en

feriehindring. Dette er forskelligt fra i

dag, hvor ikke-afholdt ferie, som skyldes

en feriehindring, i mange tilfælde vil

kunne udbetales til lønmodtageren.

BETALING AF FERIE MED LØN,

FERIEGODTGØRELSE OG FERIETILLÆG

De hidtidige regler om ferie med løn og

feriegodtgørelse bevares under den nye

ferieordning. Dog bliver tidspunktet for

udbetalingen af ferietillæg ændret, så

udbetalingen enten vil kunne ske

samtidig med, at ferien afholdes, eller

ferietillægget kan udbetales i to årlige

bagudrettede rater henholdsvis 31. maj

og 31. august.

Under den nuværende ferielov vælger

mange arbejdsgivere at udbetale

ferietillægget på 1 % i forbindelse med

ferieårets begyndelse 1. maj. Dette vil

dog ikke være muligt, hvis der indføres

samtidighedsferie. Her kan man ikke

længere opgøre ferietillægget ved

ferieårets begyndelse, idet beregningsgrundlaget

på dette tidspunkt endnu

ikke er bekendt.

OVERGANGSORDNING

Der bliver indført en overgangsordning.

Ved overgangen til den nye ferieordning

med samtidighedsferie vil lønmodtagere

efter de nuværende regler have optjent

ferie, som endnu ikke er afholdt.

Desuden vil de på overgangstidspunktet

begynde at optjene ny ferie, som kan

afholdes løbende i takt med optjeningen.

Det ville indebære, at lønmodtagere

kunne optjene to års ferie (10 uger) til

samtidig afholdelse det første år med

samtidighedsferie, hvis der ikke blev

fundet en anden løsning.

Overgangsordningen finder anvendelse

for alle lønmodtagere, der er på arbejdsmarkedet

ved overgangen til samtidighedsferie.

Disse lønmodtagere vil

få de tilgodehavende feriemidler

indefrosset (altså uden adgang til at

bruge pengene), så lønmodtagerne

(alene) har fem ugers betalt ferie i

overgangsåret. Der er ingen valgfrihed

eller undtagelsesmuligheder.

Lønmodtagerne vil få de indefrosne

feriepenge udbetalt, når de forlader

arbejdsmarkedet. Lønmodtagernes

feriemidler sikres mod eksempelvis

arbejdsgivers konkurs frem til udbetaling

af en nyoprettet fond, og pengene vil

blive forrentet perioden. Først når

lønmodtagerne forlader arbejdsmarkedet

på grund af pension, efterløn, dødsfald

eller udrejse fra Danmark, vil de hensatte

midler blive udbetalt.

IKRAFTTRÆDEN

Den nye ordning med samtidighedsferie

træder i kraft 1. september 2020.

Ferie optjenes efter gældende regler

indtil da, men ferie optjent i perioden

fra 1. september 2019 til 31. august 2020

indefryses og kan ikke afholdes eller

udbetales.

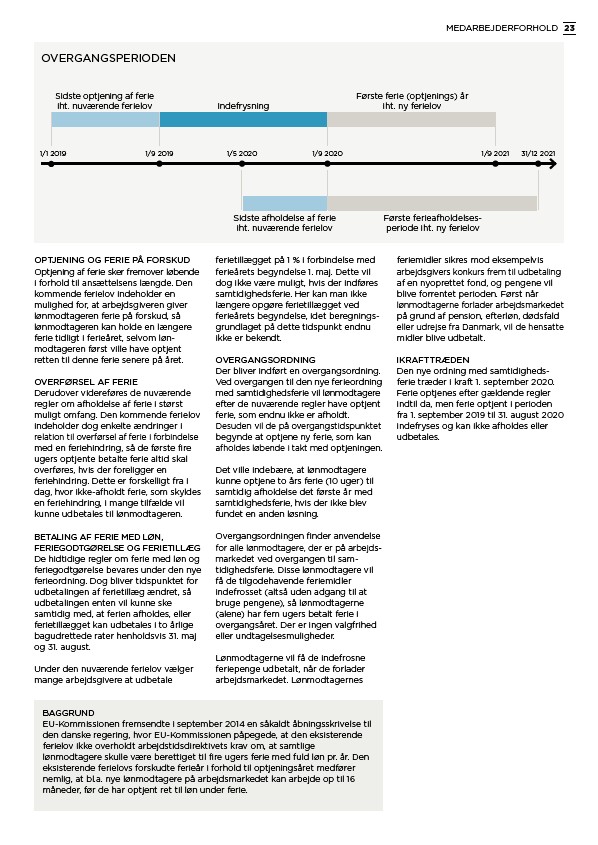

OVERGANGSPERIODEN

Sidste optjening af ferie

iht. nuværende ferielov

1/1 2019 1/9 2019 1/5 2020 1/9 2020 1/9 2021 31/12 2021

Sidste afholdelse af ferie

iht. nuværende ferielov

Første ferieafholdelsesperiode

iht. ny ferielov

Indefrysning

Første ferie (optjenings) år

iht. ny ferielov

BAGGRUND

EU-Kommissionen fremsendte i september 2014 en såkaldt åbningsskrivelse

til

den danske regering, hvor EU-Kommissionen påpegede, at den eksisterende

ferielov ikke overholdt arbejdstidsdirektivets krav om, at samtlige

lønmodtagere skulle være berettiget til fire ugers ferie med fuld løn pr. år. Den

eksisterende ferielovs forskudte ferieår i forhold til optjeningsåret

medfører

nemlig, at bl.a. nye lønmodtagere på arbejdsmarkedet kan arbejde op til 16

måneder, før de har optjent ret til løn under ferie.

MEDARBEJDERFORHOLD