I denne artikel tager vi fat i de væsentligste nedslagspunkter i høringsudkastet. I oktober 2023 offentliggjorde Erhvervsstyrelsen udkast til lovforslag, der skal implementere Corporate Sustainability Reporting Directive ("CSRD" eller "Rapporteringsdirektivet" ). Høringsfristen er den 24. november 2023.

Lovforslaget vil medføre ændringer i bl.a. årsregnskabsloven og revisorloven. Det forventes fremsat for Folketinget i februar 2024. Ifølge høringsudkastet skal loven træde i kraft den 1. juli 2024 med virkning for regnskabsår, der begynder den 1. januar 2024 eller senere.

Det betyder, at de største virksomheder skal starte indsamling af data, før lovforslaget bliver fremsat.

Den danske implementering af CSRD

Nedenfor angiver vi en række væsentlige nedslagspunkter i høringsudkastet.

Omfattede virksomheder

Flere virksomheder vil som udgangspunkt blive omfattet af de danske regler om bæredygtighedsrapportering, end EU kræver.

Udover de virksomheder, der er omfattet af CSRD, vil erhvervsdrivende fonde, andelsselskaber og statslige aktieselskaber blive omfattet af de nye krav til rapportering.

Lovforslaget viderefører den nuværende årsregnskabslovs § 99 a for hele regnskabsklasse D, da virksomheder i denne regnskabsklasse allerede i dag er underlagt krav om ikke-finansiel redegørelse for samfundsansvar. Som vi uddyber nærmere nedenfor, bliver rapporteringskravene til de omfattede virksomheder dog væsentligt udvidet med den nye regulering.

Løbende ikrafttrædelse

For børsnoterede virksomheder i regnskabsklasse D med mere end 500 heltidsbeskæftigede, vil lovændringen have virkning fra 1. januar 2024.

Den 1. januar 2025 vil lovændringen få virkning for store virksomheder i regnskabsklasse C eller regnskabsklasse D (med undtagelse af børsnoterede mikrovirksomheder) med færre end 500 heltidsbeskæftigede.

For små- og mellemstore børsnoterede virksomheder, der er omfattet af regnskabsklasse D, vil lovændringen have virkning fra 1. januar 2026.

Rapporteringsforpligtelsen skærpes

Bæredygtighedsrapporteringen skal fremover medtages i et særskilt afsnit i ledelsesberetningen, som tydeligt skal kunne identificeres. Herved indgår bæredygtighedsrapporteringen i virksomhedens årsrapport. Det betyder, at oplysninger om bæredygtighedsspørgsmål bliver sidestillet med de finansielle oplysninger. En virksomhed kan ikke vælge, at bærdygtighedsrapporten skal være et særskilt dokument, uafhængigt af årsrapporten. Desuden er det et krav, at bæredygtighedsrapporteringen skal forsynes med en revisorerklæring med begrænset sikkerhed om bæredygtighedsindholdet.

De nye regler medfører en række detaljerede rapporteringskrav, som skal skærpe den nuværende rapporteringsforpligtelse i årsregnskabslovens § 99 a. Virksomhederne skal udarbejde bæredygtighedsrapporteringen efter de obligatoriske generelle standarder, som er udarbejdet som såkaldt delegerende retsakter til CSRD (ESRS-standarderne). Dette skal sikre ensartethed for virksomhedernes rapportering og mulighed for at sammenstille data på tværs af sektorer, lande osv.

ESRS-standarderne skal realisere oplysningskravene i Rapporteringsdirektivet. Formålet med standarderne er at sikre, at bæredygtighedsrapportering er forståelig, relevant, repræsentativ, verificerbar, sammenlignelig og troværdig. De nye regler ophæver derfor årsregnskabslovens nugældende mulighed for, at en virksomhed kan undlade at udarbejde en redegørelse for samfundsansvar, hvis virksomheden oplyser om sine politikker for samfundsansvar efter internationale retningslinjer eller standarder.

Dobbelt væsentlighedsvurdering

CSRD og ESRS-standarderne præciserer det dobbelte væsentlighedsprincip, der også finder anvendelse efter de gældende regler. Den dobbelte væsentlighedsvurdering er en metode, som virksomheder skal anvende til at forstå deres indvirkning på bæredygtighedsspørgsmål, samt forstå, hvordan bæredygtighedsspørgsmål påvirker virksomhedens udvikling, resultat og situation.

Den foreslåede ændring af årsregnskabslovens § 99 a vil medføre, at de omfattede virksomheder bliver forpligtede til at foretage en dobbelt væsentlighedsvurdering i overensstemmelse med Rapporteringsdirektivet. På baggrund af den dobbelte væsentlighedsvurdering skal virksomhederne rapportere om de forhold, der ifølge vurderingen er væsentlige for virksomheden.

Virksomhedens oplysningsindsamling

Virksomhederne skal ifølge Rapporteringsdirektivet og høringsudkastet oplyse om den proces, den har gennemført for at identificere de oplysninger, som er medtaget i rapporteringen.

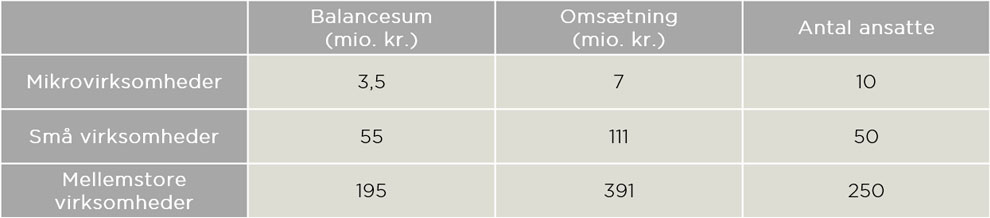

Forhøjelse af beløbsgrænser

Høringsudkastet foreslår at hæve de nuværende grænser for hhv. mikro-, små og mellemstore virksomheder.

Det foreslås, at grænseværdierne fastsættes således:

Hvis en virksomhed i to år i træk er under to af tærskelværdierne, vil virksomheden høre til virksomhedskategorien. Størrelsesgrænserne er afgørende for, hvilke krav der stilles til virksomhedernes regnskabsaflæggelse – jo større virksomhed, jo flere krav. De nye beløbsgrænser betyder, at færre virksomheder bliver direkte underlagt kravene om bæredygtighedsrapportering.

Indirekte omfattet af CSRD

De virksomheder, som er direkte omfattede af årsregnskabslovens § 99a, skal medtage oplysninger om bæredygtighedsforhold for virksomhedens samlede værdikæde. SMV-virksomheder, der ikke er direkte omfattede af reguleringen, kan derfor blive indirekte omfattede, hvis deres kunder eller leverandører er omfattede af reglerne. De må derfor forvente at skulle levere ESG-oplysninger om aktiviteter, produkter, tjenesteydelser, forretningsbetingelser m.m., som kan indgå i de direkte omfattede virksomheders bæredygtighedsrapportering.

Hortens specialister inden for ESG følger udviklingen af området og reguleringen tæt. Vi rådgiver om alt fra reguleringens omfang, hvordan ESG kan implementeres i bestyrelsen og virksomheden, samt hvordan virksomhederne kan omstille sig til den nye bæredygtighedsagenda i form af ESG og ESG-rapportering.

Lovforslaget kan tilgås på Høringsportalen her

Se Hortens nyhed om CSRD-direktivet her

Se Hortens nyhed om ESRS-standarderne her

Rapporteringsdirektivet

Europa-Parlamentets og Rådets direktiv (EU) 2022/2464 af 14. december 2022 om ændring af forordning (EU) nr. 537/2014, direktiv 2004/109/EF, direktiv 2006/43/EF og direktiv 2013/34/EU for så vidt angår virksomheders bæredygtighedsrapportering

|