Som en central del af Europa-Kommissionens handlingsplan for finansiering af EU's bæredygtige vækst vedtog Europa-Parlamentet og Rådet i juni 2020 taksonomiforordningen.

Taksonomiforordningen etablerer et klassificeringssystem – en taksonomi – for, hvilke økonomiske aktiviteter der kan betegnes som miljømæssigt bæredygtige. Formålet med taksonomiforordningen er overordnet:

- At skabe fælles kriterier på tværs af landegrænser i EU for, hvornår en virksomheds aktiviteter kan betragtes som bæredygtige (dvs. at de bidrager væsentligt til at nå et eller flere af seks opstillede klima- og miljømål uden væsentligt at skade andre af målene).

- At klassificere bæredygtige aktiviteter til brug for både de finansielle aktører og virksomheder i EU og derved kanalisere private pengestrømme mod grønne investeringer og bæredygtige aktiviteter. Privat kapital skal hjælpe med til, at vi i EU kan nå klimamålene.

- At øge gennemsigtigheden vedrørende bæredygtig finansiering og investeringer.

Hvornår anses en økonomisk aktivitet som bæredygtig?

Taksonomiforordningen regulerer i sin nuværende udformning, hvornår en aktivitet kan anses som bæredygtig i relation til klima og miljø.

Den klassificerer bæredygtigheden af økonomiske aktiviteter med henblik på at fastlægge, hvornår investering i den pågældende aktivitet er bæredygtig. Det er således ikke den enkelte virksomhed/koncern, der klassificeres. Klassificeringen af virksomhedens/koncernens forskellige økonomiske aktiviteter vil dog føre til, at det bliver muligt at vurdere, i hvilken grad virksomheden som helhed er bæredygtig.

EU etablerer med taksonomiforordningen en fælles definition af, hvordan bæredygtighed skal forstås. Dette ud fra fire kriterier:

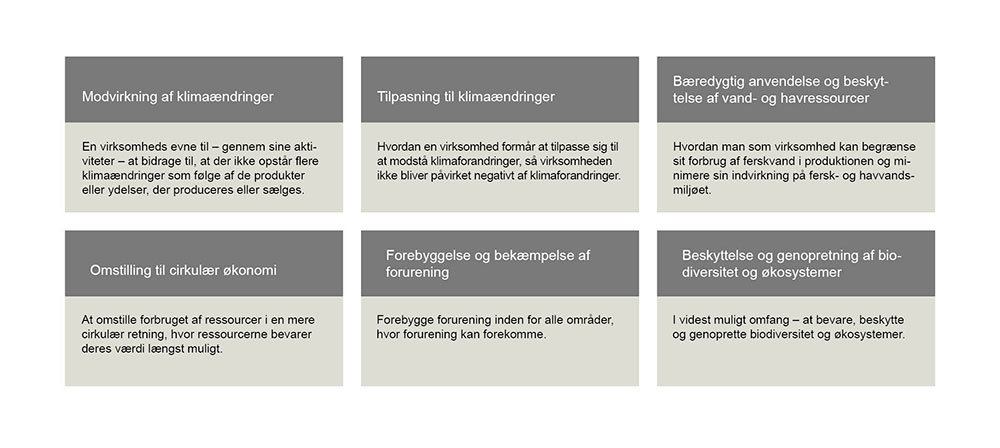

Kriterie #1: Den økonomiske aktivitet bidrager væsentligt positivt til mindst ét af de seks klima- og miljømål (forordningens artikel 9)

De seks klima- og miljømål er:

Kriterie #2 Den økonomiske aktivitet forårsager ikke væsentlig skade på klima- og miljømålene (”Do No Significant Harm”-princippet) (forordningens artikel 17)

Vurderingen foretages på baggrund af livscyklussen for de produkter og tjenester, der er knyttet til aktiviteten. Formålet med dette princip er at undgå, at investeringer kvalificeres som miljømæssigt bæredygtige i tilfælde, hvor der sker skade på miljøet i et omfang, der overstiger bidraget til miljømålene. Det er således ikke muligt at kalde en aktivitet for miljømæssig bæredygtig, hvis den er god for klimaet, men samtidig skadelig for fx vand- og havressourcer. Der er i forordningens artikel 17 fastsat nogle overordnede kriterier for, hvilke aktiviteter der – for hvert enkelte miljømål – kan anses for væsentligt at skade miljøet. Endelig indeholder de respektive tekniske screeningskriterier, der beskrives nærmere under punkt 4, minimumskravene for hvert enkelt klima- og miljømål, og en detaljeret beskrivelse af, hvilke økonomiske aktiviteter der medfører "væsentlig skade".

Kriterie #3: Den økonomiske aktivitet overholder sociale minimumsgarantier (”Minimum Social Safeguards”) (forordningens artikel 18)

Bæredygtighed indebærer tillige, at forordningens sociale minimumsgarantier skal overholdes. Det betyder, at den pågældende økonomiske aktivitet ikke må have negative menneskelige omkostninger, idet ILO's grundlæggende principper og rettigheder på arbejdspladsen, OECD's retningslinjer for multinationale selskaber, FN's vejledende principper for handel og menneskerettigheder og internationale menneskerettigheder skal iagttages.

Det er ikke tilstrækkeligt, at virksomheden blot skriver i sin ”Code of Conduct”, at de relevante retningslinjer og principper overholdes. Som virksomhed skal man kunne dokumentere, at der er taget faktiske skridt for at sikre, at de ovenstående rettigheder overholdes.

Kriterie #4: Den økonomiske aktivitet overholder de tekniske kriterier, der er beskrevet for dét eller de aktuelle klima- og miljømål (forordningens artikel 19)

EU udarbejder tekniske kriterier for hvert af de seks klima- og miljømål, som binært fastlægger, hvad der skal til for, at EU's taksonomi efterleves. De såkaldte tekniske screeningskriterier fastsættes på baggrund af taksonomiforordningens overordnede krav.

EU-Kommissionen har i første omgang prioriteret at fastsætte tekniske screeningskriterier for de økonomiske aktiviteter, der potentielt bidrager mest til klima- og miljømålene (forordningens primære målgruppe er sektorer, der ifølge EU står for ca. 80 % af den samlede udledning af drivhusgasser). Dette skal sikre, at finansielle produkter og investeringer kanaliseres i retning af økonomiske aktiviteter, der har den største positive effekt på miljømålene.

Kriterierne er indtil videre fastlagt for de første to klimamål – (i) modvirkning af klima-ændringer og (ii) tilpasning til klimaændringer. Kriterierne for de fire miljømål skulle blive fastlagt i 2022 – vi forventer dog, at dette først bliver i løbet af 2023. Kriterierne er - så vidt muligt - kvantitative og indeholder tærskelværdier. De skal være baseret på videnskabelig dokumentation og tage hensyn til produkters miljøbelastning i et livscyklusperspektiv.

De tekniske screeningskriterier dækker de sektorer og aktiviteter, herunder energi-, produktion, transport og byggesektoren, der er særligt CO2-tunge. Disse sektorers økonomiske aktiviteter er valgt på grund af deres potentiale til at:

• bidrage væsentligt til EU's klimamål samt

• på grund af den andel, disse sektorers emissioner udgør af de samlede drivhusgasemissioner, og

• deres dokumenterede potentiale ift. at undgå produktion af drivhusgasemissioner, nedbringe eller indfange sådanne emissioner.

De tekniske screeningskriterier og krav for tilpasning til EU-taksonomien vil ændre sig i takt med, at lovgivningen og best practice udvikles og bevæger sig i en mere bæredygtig retning. Den 19. december 2022 offentliggjorde EU-Kommissionen et udkast til meddelelse om fortolkning og implementering af den delegerede forordning med de tekniske screeningskriterier for de to klimamål i taksonomiforordningen, som er relevant for både de omfattede finansielle og ikke-finansielle virksomheder.

De tekniske screeningskriterier og krav for og tilpasning til EU-taksonomien vil ændre sig i takt med, at lovgivningen og videnskabelige og teknologiske best practices udvikles og bevæger sig i en mere bæredygtig retning.

Taksonomiforordningens anvendelse

For at finde ud af, om taksonomiforordningen finder anvendelse på en virksomhed, er det centralt at identificere virksomhedens økonomiske aktiviteter, og om disse aktiviteter er omfattet af forordningen.

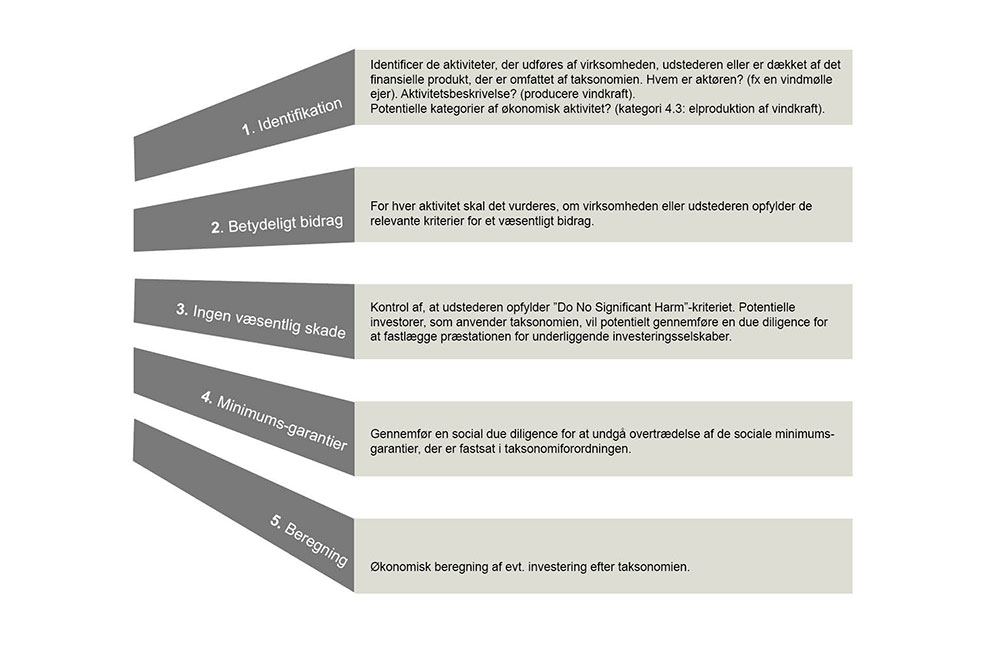

Vurderingen af, om en aktivitet falder inden for taksonomiforordningens anvendelsesområde og er overensstemmende med forordningen, kan illustreres ved fem trin. De tekniske screeningskriterier finder anvendelse på de første tre trin.

En økonomisk aktivitet er kun omfattet af taksonomien, hvis den er defineret i de tekniske screeningskriterier. Om en økonomisk aktivitet er omfattet af EU-taksonomien, bestemmes således ikke af, om den rent faktisk er grøn/bæredygtig, men om den konkret er defineret under EU–taksonomien.

En økonomisk aktivitet er kun omfattet af taksonomien, hvis den er defineret i de tekniske screeningskriterier. Om en økonomisk aktivitet er omfattet af EU-taksonomien, bestemmes således ikke af, om den rent faktisk er grøn/bæredygtig, men om den konkret er defineret under EU–taksonomien.

Taksonomiforordningens kobling til anden ESG-regulering

Der sker meget i EU inden for regulering af bæredygtighed og ESG.

Taksonomiforordningens rolle i dette med tiden meget fintmaskede ESG regulatoriske net er bl.a. at definere, hvad der er økonomisk bæredygtige aktiviteter.

Derudover forpligtes bl.a. de virksomheder, som skal offentliggøre en ikke-finansiel redegørelse efter reglerne i EU's regnskabsdirektiv, til at rapportere om, hvor miljømæssigt bæredygtige deres økonomiske aktiviteter er efter taksonomiforordningens regler.

Kravet om offentliggørelse af en ikke-finansiel redegørelse – der i Danmark følger af årsregnskabslovens § 99a – og som bliver opdateret, når det nye rapporteringsdirektiv træder i kraft, er koblet direkte op på taksonomiforordningen. Det nye rapporteringsdirektiv udvider bl.a. omfanget af virksomheder, der underlægges krav om bæredygtighedsrapportering i regnskabsdirektivet, og dermed også oplysningsforpligtelserne i taksonomiforordningen.

De virksomheder, som på nuværende tidspunkt skal rapportere i overensstemmelse med taksonomiforordningens regler, er store børsnoterede virksomheder med mere end 500 ansatte og store statslige aktieselskaber med mere end 500 ansatte.

Taksonomiforordningen, det nyligt vedtagne rapporteringsdirektiv (CSRD-direktivet) og det kommende due diligence-direktiv (CSDD) accelererer de problemstillinger, vi i Horten allerede møder og arbejder med. Dette ved fx grønne investeringer, due diligence-processer, krav i udbudsmateriale samt fastlæggelse af ESG-strategier og målsætninger i bestyrelser og indarbejdelse i virksomhederne. Derudover forventer vi, at reglerne får en øget betydning for virksomhedernes arbejde med ESG og grøn compliance, herunder også i virksomhedernes globale værdikæder.