Disclosureforordningen, også kaldet Sustainable finance disclosure regulation (SFDR), er et regelsæt for finansielle markedsdeltagere som FAIF'er og UCITS-forvaltere, investeringsselskaber, der tilbyder porteføljeforvaltningstjenester samt finansielle rådgivere herunder personer og virksomheder, der yder investeringsrådgivning (herefter 'investorer').

Reglerne kræver, at investorerne offentliggør oplysninger om de risici og muligheder, der er forbundet med bæredygtighed i forbindelse med deres produkter og deres egen praksis inden for bæredygtighed.

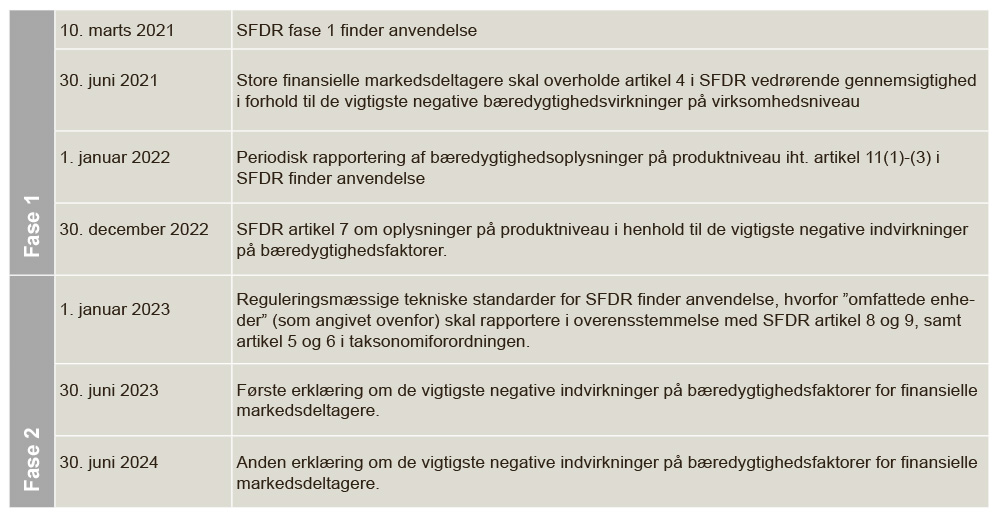

Disclosureforordningen er blevet gennemført i flere faser, hvor forskellige krav er trådt i kraft på forskellige tidspunkter.

- Fase ét, som fastsætter de mest overordnede oplysningskrav, trådte i kraft den 10. marts 2021.

- Fase to, som omfatter de såkaldte reguleringsmæssige tekniske standarder (RTS'er), der indeholder detaljerede specifikationer for indhold, metodologi og præsentation af visse oplysninger disclosureforordningen, trådte i kraft den 1. januar 2023.

Oplysningskrav

I henhold til disclosureforordningen er investorerne forpligtet til at offentliggøre oplysninger om deres bæredygtighedsrelaterede aktiviteter. Dette omfatter deres politikker for integration af bæredygtighedsrisici i deres investeringsaktiviteter samt deres aktiviteters indvirkning på bæredygtighedsfaktorer.

Disse oplysninger skal præsenteres på både virksomhedsniveau og produktniveau, ligesom de skal fremlægges på en tydelig, præcis og afbalanceret måde. Det er afgørende, at investorer og andre interessenter har adgang til ajourførte oplysninger, hvorfor regelmæssig rapportering er påkrævet.

Ifølge forordningen skal oplysningerne være tilgængelige i forskellige sammenhænge og via forskellige kommunikationskanaler. Visse oplysninger skal offentliggøres i investorernes årsrapport, på deres officielle websted og i markedsføringsmateriale, som de anvender til at promovere deres finansielle produkter.

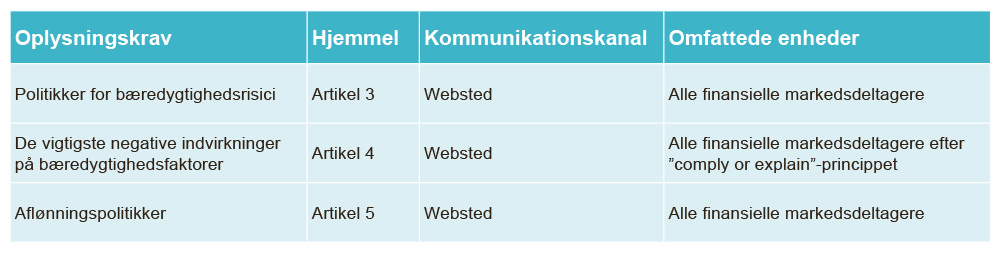

Oplysningskrav på virksomhedsniveau

På virksomhedsniveau skal finansielle markedsdeltagere offentliggøre deres politikker for integration af bæredygtighedsrisici i deres investeringer på deres websted. Derudover skal de, i overensstemmelse med "comply or explain"-princippet, angive, om de tager hensyn til de vigtigste negative indvirkninger på bæredygtighedsfaktorer. I bekræftende fald skal de offentliggøre en erklæring om deres due diligence-politikker i denne forbindelse. Endelig skal virksomhedens aflønningspolitik offentliggørelses.

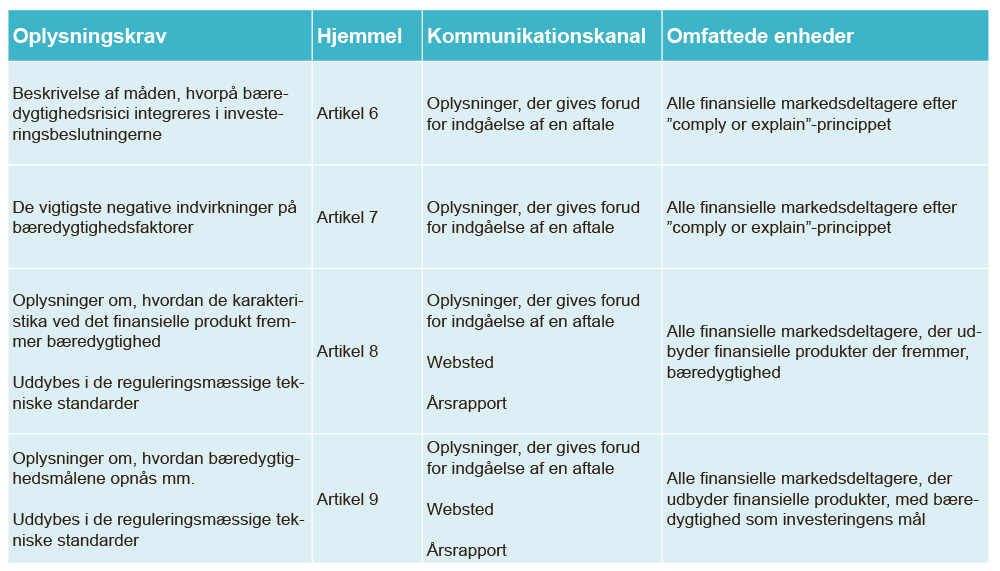

Oplysningskravet på produktniveau

Omfanget af oplysningskravet på produktniveau afhænger af, om det finansielle produkt fremmer bæredygtighed, eller om det har bæredygtighed som investeringens formål. I alle tilfælde er finansielle markedsdeltagere forpligtet til at offentliggøre, i overensstemmelse med "comply or explain"-princippet, om de anser bæredygtighedsrisici som relevante i deres investeringsbeslutninger. I bekræftende fald skal de oplyse måden, hvorpå disse risici integreres i deres beslutningsproces.

Hvis det finansielle produkt fremmer bæredygtighed (art. 8), skal der yderligere gives oplysninger om, hvordan produktet bidrager til bæredygtighed. Hvis det finansielle produkt har bæredygtige investeringer som formål (art. 9), skal der også gives oplysninger om, hvordan dette formål vil blive opnået.

Disse oplysninger skal ligeledes offentliggøres på de finansielle markedsdeltageres websteder og rapporteres i deres årsrapporter.

Kategorisering af produkterne

Som nævnt skal et Artikel 9-produkt have bæredygtighed som investeringens formål. Dette betyder, at de underliggende aktiver i det finansielle produkt, f.eks. en fond, forudsættes at være bæredygtige økonomiske aktiviteter. Hvis f.eks. en Artikel 9-fond har nedbringelse af CO2-udledning som mål, skal fondens klimamål være i overensstemmelse med ambitionerne i Paris-aftalen.

Derudover skal alle aktiverne i Artikel 9-fonde leve op til princippet om ”do no significant harm" (ikke forårsage betydelig skade). Det betyder, at et selskab, der bidrager til den grønne omstilling, men hvis produktion skader miljøet på en betydelig måde, ikke kan være en del af en Artikel 9-fond.

Et Artikel 8-produkt fremmer bæredygtighed. Det betyder, at så snart det finansielle produkt overholder visse lovgivninger på bæredygtighedsområdet, herunder internationale konventioner og/eller visse minimumsstandarder, og den finansielle markedsdeltager markedsfører dette i sin investeringspolitik for det pågældende finansielle produkt, klassificeres det som et Artikel 8-produkt.

Finansielle produkter, der ikke falder ind under hverken Artikel 8 eller 9, betegnes som Artikel 6-produkter.

Formålet

SFDR er et vigtigt skridt mod at fremme gennemsigtighed og integrering af ESG-overvejelser (Environmental, Social, and Governance) i den finansielle sektor. Ved at kræve, at virksomheder og finansielle institutioner offentliggør oplysninger om bæredygtighedsrelaterede risici og muligheder vedrørende deres produkter samt deres egne bæredygtighedspraksisser, bidrager SFDR til at fremme ansvarlige investeringer og opfordrer til, at ESG-faktorer tages i betragtning i forretnings- og investeringsbeslutninger.

Vi følger reguleringen

Hos Horten følger vores ESG-specialister nøje udviklingen inden for området og reguleringen. Vi tilbyder rådgivning om en bred vifte af emner, herunder omfanget af reguleringen, implementering af ESG i bestyrelsen og virksomheden, herunder ved double materiality analyser, samt hvordan virksomheder kan tilpasse sig den nye bæredygtighedsdagsorden med fokus på ESG og ESG-rapportering. Det er ikke længere et spørgsmål om, hvorvidt virksomheder skal tage stilling til ESG, men snarere hvordan og hvornår de skal gøre det. Vores eksperter er klar til at bistå virksomheder i at navigere i disse komplekse og vigtige spørgsmål.