Hvis du ikke allerede har forholdt dig til målene for bæredygtig udvikling eller ESG (Environmental, Social & Governance) i din virksomhed, er det på tide.

For de største virksomheder og finansielle aktører gælder i dag en række rapporteringskrav, som har fokus på at sikre et EU-harmoniseret grundlag for at vurdere, om investeringer kan anses som bæredygtige.

Om få år træder en lang række yderligere krav til større virksomheders rapportering om bæredygtighed i kraft. De kommende regler inden for ESG giver et fælles sprog at formidle bæredygtighed på – og det er afgørende at lære. Det er betydelig opgave, som virksomhederne står over for, og de virksomheder, der forstår at se potentialet i de nye krav, har ikke kun de bedste muligheder for at overleve. De kan styrke deres egen konkurrenceevne betydeligt.

Det fortæller ESG-rådgiver og partner i Horten, Line Markert.

“Paris-aftalen og især EU's grønne aftale (Green Deal) har for alvor sat skub i udviklingen vedrørende krav om ESG. EU's standpunkt er, at offentlige tiltag ikke er nok, hvis vi skal opfylde Paris-aftalens målsætninger om bl.a. begrænsning af temperaturstigninger. Private investeringer skal drive omstillingen til en bæredygtig økonomi,” siger hun.

Den grønne aftale griber ind i mange forskellige retsområder for at sikre en ensartet regulering på tværs af EU. Fx skal virksomhederne nu kunne dokumentere, at det rent faktisk er miljømæssigt bæredygtigt, når de kalder deres investeringer eller produkter for grønne.

“I 2020 vedtog man taksonomiforordningen i EU, som er en slags ordbog for det grønne sprog på en række områder. Det betyder, at når vi taler om, at noget er grønt, har vi nu en ordbog, vi kan slå op i inden for en lang række sektorer. Her kan man se, om en virksomheds aktiviteter i virkeligheden lever op til den målestok for bæredygtighed, som taksonomiforordningen sætter,” siger Line Markert.

Dermed har man fået nogle faste regler for, hvornår en investering kan anses for bæredygtig. For at give investorer og finansielle aktører adgang til de nødvendige oplysninger, skal større virksomheder i fremtiden dokumentere virksomhedens bæredygtighedsoplysninger i deres årsrapporter.

Alle større virksomheder er allerede nu forpligtet efter bl.a. årsregnskabsloven § 99a til at rapportere, hvad de gør i forhold til samfundsansvar, herunder i forhold til miljø, sociale forhold og god selskabsledelse, og hvordan det implementeres i virksomheden.

“Lige nu skal en virksomhed ikke fremlægge data, men blot skrive en redegørelse om, hvordan virksomheden løfter sit samfundsansvar. Der er ikke et krav om at opstille mål eller udvikle politikker. Men virksomheden skal redegøre for valg og fravalg. I forhold til kønsdiversitet skal de større virksomheder dog opsætte måltal allerede i dag og redegøre for virksomhedens fremdrift i forhold til at opfylde måltallet,” siger Line Markert.

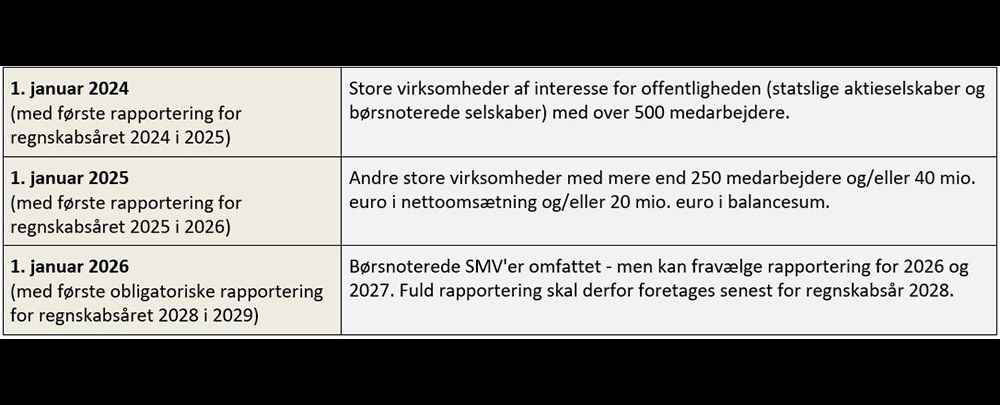

Men med det nye rapporteringsdirektiv (CSRD) vil der allerede i 2024 og senest for regnskabsåret 2025 være en række rapporteringskrav for de store virksomheder. Der kommer nogle generelle krav, som alle virksomheder skal forholde sig til, og så kommer der nogle sektorspecifikke krav.

“De generelle krav indeholder på nuværende tidspunkt 84 oplysningskrav og over 1100 datapunkter. Så det er en kæmpe opgave, virksomhederne står overfor,” siger Line Markert.

For de statslige og store børsnoterede selskaber gælder det allerede fra regnskabsåret 2024.

Løbende ikrafttrædelse af Rapporteringsdirektivet

Påvirker også mindre virksomheder

Og selvom kravene umiddelbart kun gælder for større virksomheder, kan mindre virksomheder ikke bare læne sig tilbage.

“De store virksomheder skal redegøre for, hvordan de sikrer, at deres værdikæder overholder kravene. Derfor er virksomhederne nødt til at få data fra deres underleverandører og andre mindre virksomheder i værdikæden. Ellers kan de store virksomheder ikke levere deres rapporter,” siger Line Markert.

Det er EU's intention, at vi i 2024 eller 2025 også får det såkaldte ‘corporate sustainability due diligence’- direktiv (CSDD), som ikke bare indeholder et rapporteringskrav.

“Her skal de største virksomheder til at lægge planer, beskrive krav til både dem selv, deres ‘upstream’- og ‘downstream’-værdikæder – samt foretage due diligence på dem" siger Line Markert.

Kulturændring skal forankres i ledelsen

Det lyder næsten som en uoverstigelig opgave. Så hvordan skal virksomhederne gribe det an?

“Virksomhedens ledelse må først og fremmest tage stilling til, om en bæredygtig indstilling til forretningen skal være et strategisk afsæt, eller om det skal være drevet af regulering. Ledelsen må forholde sig til de kommercielle rammer for virksomheden, herunder investorers og samarbejdspartneres fokus på bæredygtighed. Og så skal man finde ud af, hvor man som virksomhed gerne vil være henne i fremtiden,” siger Line Markert.

Hun har talt med virksomheder, der vurderer, at de må afvikle dele af deres forretning, fordi ydelserne kan leveres mere bæredygtigt af andre.

“Ledelsen skal også tage stilling til, om man er klar til at ændre kulturen i virksomheden. Er man klar til at ofre magelighed og undgå vanetænkning i produktion eller serviceydelser?” siger Line Markert.

Og det er ofte her, at en ESG-rådgiver som Horten kan hjælpe.

“Vi går ind i bestyrelseslokalet med både den juridiske og den strategiske stemme og gør opmærksom på de muligheder, der er for forretningen ved at starte nu, og de risici der kan være forbundet med at vente for længe,” siger Line Markert.

Få overblik over retningslinjer og data

Herefter skal organisationen i gang med at udarbejde de politikker og interne retningslinjer, der nu skal være på baggrund af den strategi, der er lagt i ledelsen. Der kan også ligge en omfattende opgave i at implementere ESG-klausuler i leverandøraftaler og kontrakter, når virksomheden begynder at stille krav til samarbejdspartnere og leverandører i hele værdikæden.

Desuden anbefaler Line Markert, at virksomheden begynder fra en ende af og ser, hvilke data den har, og hvilke den mangler for at kunne rapportere fyldestgørende i fremtiden.

“Jeg tror, at vi kommer til at se, at de finansielle nøgletal i årsrapporten kan være nok så fine, men hvis ESG-tallene ikke er det, så ‘forurener’ ESG-tallene de finansielle nøgletal,” siger hun.

Når virksomheden har fundet sine data, kan den juridiske ESG-rådgiver hjælpe med at kvalitetssikre virksomhedens kommunikation og rapportering.

Line Markert peger desuden på, at ESG-status også betyder mere og mere ved virksomhedsoverdragelser og tilvejebringelse af finansiering.

“De forpligtelser, en ledelse eller medarbejder skal påtage sig i den forbindelse, kan være nogle ret heftige forhandlingsparametre. Opfyldelsen af investorers ESG-mål kan være afgørende for at opnå den finansiering, der er en forudsætning for virksomhedens udvikling. Derfor er det også vigtigt, at mål og indsatser bliver afstemt og beskrevet klart. ESG er ikke noget, man som virksomhed blot kan snakke om – det er noget, der skal handles på,” siger Line Markert.