Sagen blev anlagt i december 2010 af Finansiel Stabilitet med et samlet erstatningskrav på 700 mio. kr. Kravet blev under sagen nedsat til ca. 550 mio. kr.

Sagen angik, hvorvidt den tidligere administrerende direktør, bestyrelsesformand, ni andre bestyrelsesmedlemmer samt en anden direktør i ebh bank A/S havde handlet ansvarspådragende og hermed pådraget sig et erstatningsansvar forud for bankens økonomiske sammenbrud i ultimo 2008. Bankens eksterne revisionsselskab samt tre konkrete revisorer var desuden sagsøgt i sagen.

Erstatningsansvar for det samlede tab ved bankens økonomiske sammenbrud

Finansiel Stabilitet påstod oprindeligt, at de sagsøgte var erstatningsansvarlige for det samlede tab ved bankens sammenbrud. Påstanden blev dog frafaldet under sagen, hvorefter Finansiel Stabilitet påstod, at de sagsøgte var ansvarlige for bankens tab ved en række konkrete udlån og garantier mv., hvorfor Finansiel Stabilitet rejste 30 erstatningskrav vedrørende disse dispositioner.

Landsretten fandt det ikke godtgjort, at ebh bank havde været indrettet og drevet på en måde, der i sig selv kunne begrunde erstatningsansvar for de sagsøgte ledelsesmedlemmer for tab på de udlån og garantier mv., som Finansiel Stabilitets påstande vedrørte.

Det beroede herefter på en konkret vurdering af de enkelte udlån og garantier mv., hvorvidt ledelsesmedlemmerne kunne pålægges erstatningsansvar.

Ansvarspådragende dispositioner

Landsretten fandt bankens tidligere administrerende direktør erstatningsansvarlig i ét tilfælde, hvor banken havde købt et pantebrev af hans hustrus selskab på et tidspunkt, hvor pantebrevets debitor allerede havde anmeldt betalingsstandsning. Det måtte derfor have stået ham klart, at der var risiko for, at banken ved tilbagekøbet ville lide et tab, som ellers ville have ramt hustruens selskab.

Derudover anførte landsretten, at det som administrerende direktør påhvilede ham at varetage bankens interesser frem for sin hustrus, og at banken ikke havde en forretningsmæssig interesse i tilbagekøbet af pantebrevet.

Den tidligere administrerende direktør havde herved handlet ansvarspådragende ved denne ene disposition og var derfor erstatningsansvarlig for det efterfølgende tab. Erstatningen blev fastsat til lidt over 2 mio. kr., mens det samlede krav rejst mod ham var på næsten 550 mio. kr.

Landsretten fandt også, at den tidligere administrerende direktør havde handlet ansvarspådragende i forbindelse med en række andre dispositioner vedrørende pantebreve, men det var ikke godtgjort, at banken havde lidt tab som følge af disse dispositioner.

De resterende 11 ledelsesmedlemmer samt den eksterne revision og de tre konkrete revisorer blev frifundet.

Det er på nuværende tidspunkt uklart, hvorvidt landsrettens dom ankes.

Forhold til de øvrige banksager

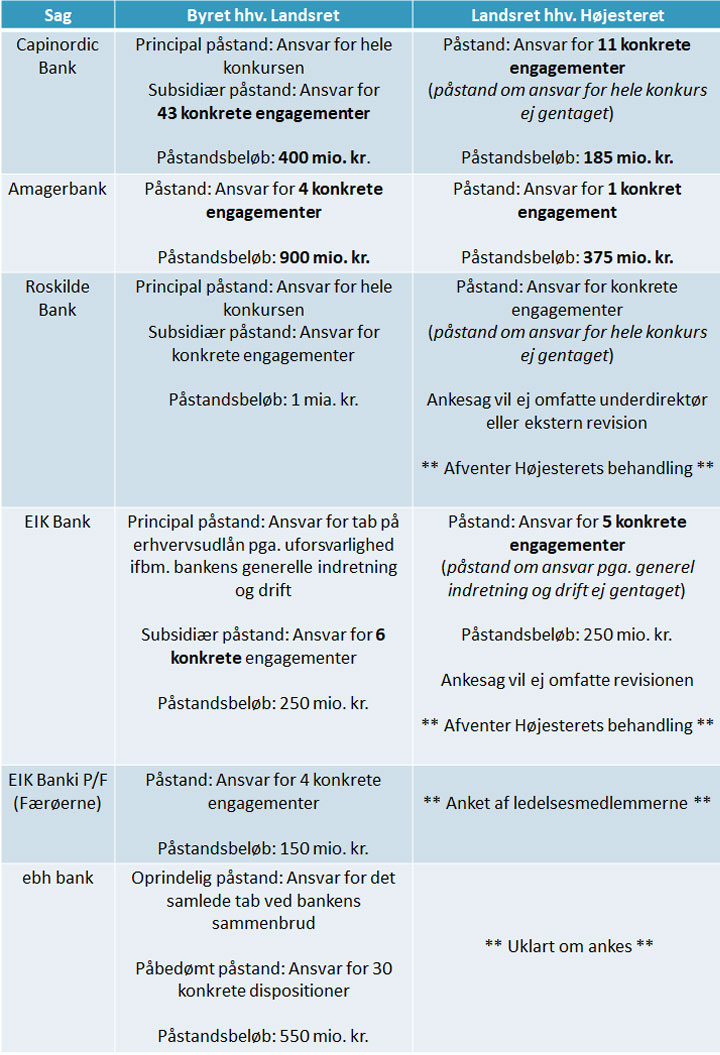

Landsrettens dom vedrørende ebh bank A/S er endnu én i rækken af de efterhånden mange og omfattende banksager, der fulgte i kølvandet på finanskrisen. Banksagerne begyndte med Østre Landsrets dom i Capinordic Bank 9. oktober 2015, som senere blev fulgt op med Højesterets dom af 15. januar 2019. Amagerbank har tillige været gennem to instanser, resulterende i et forlig, mens Roskilde Bank, EIK Bank og EIK Banki P/F afventer behandling i 2. instans. Løkken Sparekasse afventer desuden landsrettens dom, som forventes afsagt ultimo februar 2020.

Landsretten bemærker, at sagen vedrørende ebh bank er bedømt på baggrund af Højesterets bemærkninger om grundlaget for erstatningsansvar i Højesterets dom af 19. januar 2019 vedrørende Capinordic Bank, hvor tre tidligere bestyrelsesmedlemmer blev pålagt erstatningsansvar for uforsvarlig långivning.

Landsrettens dom læner sig herved kraftigt op ad Højesterets dom i Capinordic Bank, og må herefter anses som værende i overensstemmelse med den linje, som landsretterne og Højesteret hidtil har lagt i de øvrige banksager.

Tendens i banksagerne

Da flere af banksagerne har været behandlet i to instanser, er det muligt at udlede nogle generelle tendenser i forhold til udviklingen i banksagerne.

Tendenserne, som vi ser dem:

- Banksagerne var oprindeligt indledt med påstande, som vedrører ledelsens ansvar for hele bankens økonomiske sammenbrud, og sådanne påstande er under sagerne frafaldet, idet det endnu ikke er lykkedes at komme igennem med synspunktet om, at ledelsesmedlemmerne er erstatningsansvarlige som følge af generel uforsvarlig indretning og/eller generel uforsvarlig drift af banken.

- Påstanden om ansvar for tab på konkrete låneengagementer tilskæres væsentligt, idet antallet af konkrete engagementer, som behandles i 2. instans, er markant mindre end antallet af konkrete engagementer i 1. instans.

- Påstandsbeløbet nedjusteres væsentligt.

- Sagerne i ankeinstansen omfatter ikke den eksterne revision.

Der er dermed en generel tendens til, at banksagerne tilskæres væsentligt i ankeinstansen.

Nedenfor findes en skematisk oversigt over de afsagte domme.