Selvanmeldere er registrerede virksomheder (typisk autoforhandlere og leasingselskaber), der har mulighed for at beregne afgiften på køretøjer og angive den i Motorregistret. Afgiften, som bliver angivet i Motorregistret, afregnes på kredit én gang om måneden (månedsangivelsen).

For at opnå tilladelse som selvanmelder skal man stille en sikkerhed. Sikkerheden har til formål at sikre, at Motorstyrelsen har dækning for det afgiftstilsvar, der bliver angivet på månedsangivelsen.

Den lovgivningsmæssige ramme for sikkerhedsstillelsen

Tidligere var der efter registreringsafgiftslovens § 15, stk. 1, krav om en minimumssikkerhedsstillelse på kr. 200.000, men ved lov nr. 1195 af 14. november 2017 blev registreringsafgiftsloven ændret og minimumssikkerhedsstillelsen forhøjet til kr. 500.000.

Samtidig blev der i § 15 som nyt stk. 2 indsat følgende bestemmelse:

"Stk. 2. Told- og skatteforvaltningen kan stille krav om højere sikkerhedsstillelse efter stk. ,1 nr. 5 som følge af virksomhedens årlige eller forventede årlige afgiftstilsvar efter denne lov, forretningsomfang, betalingshistorik og øvrige risikofaktorer. Told- og skatteforvaltningen kan med 1 måneds varsel til den første i en måned ændre kravet om sikkerhedsstillelse, hvis virksomhedens forhold har ændret sig væsentligt i forhold til tidspunktet for sikkerhedsstillelsen eller den seneste regulering heraf, eller hvis told- og skatteforvaltningens fastsættelse af sikkerhedens størrelse har været baseret på mangelfulde eller ukorrekte oplysninger."

Formålet med ændringen var at sikre, at sikkerhedsstillelsen står bedre mål med en virksomheds aktivitetsniveau end hidtil, og at sikkerheden derfor bedre modsvarer det afgiftstilsvar, som til enhver tid kan være udestående.

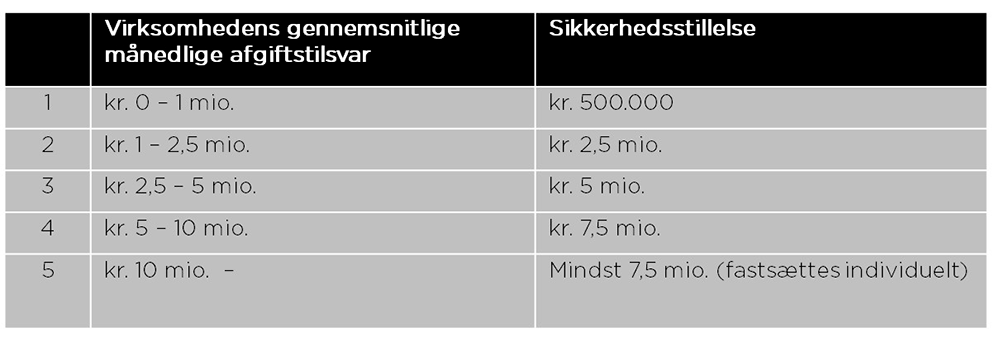

Af bemærkningerne til lovændringen fremgår det også, at det forventes, at retningslinjerne for sikkerhedsstillelsen tager udgangspunkt i en trappemodel, hvor afgiftstilsvar inden for et bestemt spænd medfører sikkerhedsstillelse af en bestemt størrelse. Endelig blev der i lovforarbejderne lagt op til, at Skatteforvaltningen skulle udarbejde offentlige tilgængelige retningslinjer for sikkerhedsstillelsen.

På den baggrund udarbejdede Motorstyrelsen et styresignal, hvori der blandt andet var angivet følgende trappemodel for afgiftsfastsættelsen:

I styresignalet var det endvidere anført, at "Selvanmeldernes afgiftstilsvar monitoreres løbende, og sikkerhedsstillelsen skal som udgangspunkt revurderes årligt, medmindre det konstateres, at virksomhedens drift har ændret sig væsentligt i løbet af året. Sikkerhedsstillelsen ændres, hvis afgiftsbetaling og godtgørelse ved eksport 12 måneder bagud i tid har overskredet grænsen til et tilstødende trin med mere end 15 pct. Afgiftstilsvaret skal vurderes et år tilbage i tid for at minimere konsekvenserne af sæsonudsving."

Styresignalet blev indført med virkning fra 1. januar 2020.

Den konkrete sag

Som følge af styresignalet traf Motorstyrelsen i januar 2020 afgørelse om, at en autoforhandlers ("klager") sikkerhedsstillelse skulle forhøjes fra minimumssikkerhedsstillelsen til kr. 7,5 mio.

Motorstyrelsens afgørelse baserede sig på klagers gennemsnitlige, månedlige afgiftstilsvar, der i perioden 2017 til 2019 lå i intervallet t.kr. 5.001 til 5.473, sammenholdt med trappemodellen.

Under klagesagen for Landsskatteretten påstod klager sikkerhedsstillelsen nedsat til kr. 5. mio.

Klager henviste blandt andet til, at det af ordlyden og bemærkningerne til registreringsafgiftslovens § 15, stk. 2 fremgår, at sikkerhedsstillelsen skal fastsættes ud fra en samlet konkret vurdering af virksomhedens årlige eller forventede årlige afgiftstilsvar, forretningsomfang, betalingshistorik og øvrige risikofaktorer. Motorstyrelsen havde derfor ved fastsættelsen af klagers sikkerhedsstillelse ikke alene kunnet basere sit skøn på tabellen i styresignalet, da dette i øvrigt stred mod almindelige forvaltningsretlige principper om skøn under regel og proportionalitet.

Klager anførte endvidere, at 15 %-reglen i styresignalet må anses for at have til formål at begrænse den utilsigtede og ikke proportionale virkning, at en mindre overskridelse af et interval vil medføre en forhøjelse af sikkerhedsstillelsen med 50 %. Det er med andre ord en beskyttelsesregel, der har til formål at afhjælpe de naturlige ulemper, det vil medføre, hvis man slavisk benytter en tabel, hvor der i de enkelte intervaller er et stort spænd. Ud fra disse betragtninger burde styresignalet i den konkrete situation føre til, at sikkerhedsstillelsen ikke kan blive højere end kr. 5. mio. Dette på baggrund af, at klagers afgiftstilsvar i 2019 ikke oversteg grænsen på kr. 5 mio. i trappemodellen med mere end 15 %.

Ud fra en samlet vurdering, herunder at klagers egenkapital dækkede mere end fire gange det månedlige afgiftstilsvar, burde der derfor ske en nedsættelse af sikkerhedsstillelsen.

Motorstyrelsen anførte til støtte for fastsættelse af sikkerhedsstillelsen til kr. 7,5 mio., at der ifølge lovforarbejderne ikke kunne ske en fravigelse af trappemodellen i nedadgående retning men alene i opadgående retning.

Motorstyrelsen anførte endvidere, at 15 %-reglen i styresignalet måtte føre til, at sikkerhedsstillelsen skulle fastsættes til kr. 7,5 mio., idet afgiftstilsvaret i det tilstødende år havde været over kr. 5 mio.

Landsskatteretten udtalte, at sikkerhedsstillelsens størrelse ikke alene kunne fastsættes ud fra trappemodellen, hvor der ikke tages højde for de øvrige kriterier, som fremgår af registreringsafgiftslovens § 15, stk. 2. Landsskatteretten udtalte endvidere, at sikkerhedsstillelsen ud fra en konkret og individuel vurdering af virksomhedens forretningsomfang, betalingshistorik og øvrige risikofaktorer kunne fastsættes til såvel en højere som end lavere sikkerhedsstillelse i forhold til den i trappemodellen anførte sikkerhedsstillelse.

Ud fra en konkret bedømmelse, herunder at klagers månedlige afgiftstilsvar ikke oversteg grænsen på kr. 5 mio. i trappemodellen med mere end 15 %, nedsatte Landsskatteretten herefter sikkerhedsstillelsen til kr. 5 mio.

Kommentar

Den væsentligste årsag til den opståede tvist var, at der ikke i styresignalet eller i lovforarbejderne var fastsat nærmere overgangsregler, som tog højde for paradigmeskiftet ved styresignalets ikrafttræden. Hvor en selvanmelder lå lige over en intervalgrænse, opstod der med andre ord tvivl om, hvordan sikkerhedsstillelsen skulle fastsættes.

Oven på styresignalets ikrafttræden fik en lang række selvanmeldere forhøjet deres sikkerhedsstillelse.

Landsskatterettens afgørelse gør det derfor relevant for den enkelte selvanmelder at overveje en genoptagelse af afgørelsen om indplaceringen på trappemodellen. Det gælder særligt de virksomheder, der har haft et gennemsnitligt, månedligt afgiftstilsvar, som ikke overstiger den nedre grænse på det gældende trappetrin med mere end 15 %.

Horten repræsenterede klager i sagen for Landsskatteretten.