Nyheden er opdateret 29. april 2020.

Regeringen indgik 18. april 2020 en supplerende aftale, som medfører en række ændringer til den oprindelige aftale af 18. marts 2020 – blandt andet at perioden for kompensation for virksomheders faste udgifter udvides med én måned til og med 8. juli 2020.

Ændringer indført i aftalen af 18. april 2020

Med regeringens supplerende aftale af 18. april 2020 er der sket følgende ændringer i ordningen:

- Perioden er udvidet med én måned og løber nu fra 9. marts 2020 til og med 8. juli 2020.

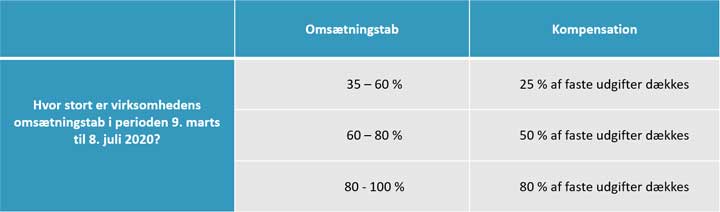

- Omsætningstabet for at kunne opnå kompensation er på 35-60 % for at få 25 % af faste udgifter dækket. Tidligere var kravet 40-60 % for at få 25 % af faste udgifter dækket.

- Virksomheder skal som minimum have faste omkostninger i perioden på 12.500 kr. Tidligere var kravet, at virksomheden havde faste omkostninger på mindst 25.000 kr.

- Virksomheder kan maksimalt få udbetalt 110 mio. kr. i perioden frem for tidligere, hvor den maksimale udbetaling var 60 mio. kr.

Ansøgere vil skulle søge særskilt om kompensation for perioden fra 9. juni 2020 til og med 8. juli 2020, og virksomhederne vil dermed skulle søge to gange for dækning for hele perioden.

Regeringens aftale af 18. april 2020 kan du læse her

Ordningen er under opdatering, og vi anbefaler, at man orienterer sig på Virksomhedsguiden for de nyeste opdateringer.

Om kompensationsordningen

Kompensationsordningen er udmøntet ved en bekendtgørelse, der indeholder den nærmere regulering af mulighederne for at opnå kompensation for faste udgifter hos virksomheder, som forventer væsentlig nedgang i omsætningen. Ordningen er relevant for virksomheder, som i perioden har:

-

et omsætningstab på mindst 35 % og

- faste udgifter på mindst 12.500 kr.

Omsætningstab og kompensation

Skemaet her viser, hvor stor en andel af de faste udgifter virksomhederne kan få kompenseret. Virksomhederne kan alene få kompensation for dokumenterbare faste udgifter, fx husleje, renteudgifter og kontraktbundne udgifter som eksempelvis leasing.

Ifølge den oprindelige udmelding i forbindelse med regeringens aftale om kompensation var der lagt op til, at virksomheder ville blive kompenseret svarende til 100 % af virksomhedens faste udgifter, hvis man var blevet påbudt at have fuldstændigt lukket. Den nye regulering indebærer imidlertid vigtige modifikationer til dette udgangspunkt.

Betingelser for kompensation

For det første er det en betingelse for 100 % kompensation, at virksomheden slet ikke har haft nogen omsætning i hele perioden. For det andet skal omsætningen betragtes ud fra virksomhedens samlede aktiviteter, og derfor kan den måde, virksomheden er struktureret på, få betydning for, i hvilket omfang der kan søges kompensation.

Desuden bør man være særligt opmærksom på, at en virksomhed maksimalt kan få kompensation for 110 mio. kr. i perioden, og at kompensationen for faste omkostninger ikke kan overstige den nominelle nedgang i omsætningen.

Hvis omsætningen viser sig at være faldet væsentligt mindre end forudsat, skal kompensationen tilbagebetales, ligesom som der kan blive udbetalt yderligere kompensation, såfremt den reelle omsætningsnedgang viser sig at være højere end forudsat, eller hvis de faste omkostninger, var højere end forventet. Der kan således ansøges om, og modtages kompensation forud for virksomhedens reelle afholdelse af de pågældende faste omkostninger.

Der kan derimod ikke ansøges om kompensation for omkostninger, som godtgøres virksomheden på anden vis, herunder ved huslejenedsættelse, forsikringsdækning, offentlige refusioner med videre.

Der vil ikke blive trukket kildeskat i forbindelse med udbetalingen af evt. kompensation, men beløbet er skattepligtigt og skal således medregnes ved opgørelsen skattepligtig indkomst.

Tabsbegrænsning

Endeligt bør virksomheder - som i enhver anden sammenhæng - være opmærksomme på, at der er pligt til at foretage tabsbegrænsning. Der er i denne forbindelse et udtrykkeligt krav om, at kompensation alene kan udbetales for faste omkostninger, som virksomheden ikke med rimelighed kunne have afværget. I myndighedsvejledningen lægges der op til en nødvendighedsvurdering ved afgørelsen af, om eksempelvis omkostninger til vedligeholdelsesarbejder har været nødvendige at afholde i perioden

Disse virksomheder kan søge kompensation

Hvis virksomheden kan svare JA til spørgsmålene, kan den søge om kompensation efter ordningen:

- Har virksomheden faste udgifter på mindst 12.500 kr. i perioden 9. marts til 8. juli 2020, som er dokumenterbare?

- Rammes virksomheden af et omsætningstab på mindst 35 % i perioden 9. marts til 8. juli 2020?

- Er omsætningstabet på mindst 35 % relateret til COVID-19?

Sådan søger du om kompensation for faste udgifter

Ansøgningen udarbejdes og indsendes digitalt til Erhvervsstyrelsen via virk.dk, hvor et særligt skema skal udfyldes. Ansøgningsfristen er den 30. juni 2020. Ansøgere vil skulle ansøge særskilt for perioden 9. juni til 8. juli 2020, og ansøgere vil dermed skulle søge to gange.

I forbindelse med ansøgningen skal der indsendes en række oplysninger om virksomhedens omsætning og omkostninger, og der skal redegøres for, hvorfor den forventede omsætningsnedgang skyldes udbruddet af COVID-19. Desuden skal der vedlægges revisorpåtegnede oplysninger, som begrunder, at virksomheden er berettiget til kompensation. Virksomheden skal tillige på tro og love bekræfte, at omsætningen er faldet.

Der vil kunne ydes støtte til udgiften for revisorpåtegnelse med op til 80 %, dog maksimalt 16.000 kr., og kun hvis ansøgningen om kompensation imødekommes.

Husk dokumentation

Horten anbefaler, at virksomhederne dokumenterer grundlaget for, at omsætningstabet skyldes COVID-19 i det omfang, det er muligt, da virksomhederne skal forsvare dette i forbindelse med ansøgningen om kompensation. For virksomheder med udsigt til støtte er det relevant at overveje, om et omsætningstab kan skyldes andre forhold end COVID-19, ligesom det er relevant at sikre sig, at omsætningstabet og omkostningsomfanget opgøres korrekt, og at der ikke afholdes unødige omkostninger i perioden.

Vi bistår gerne med begrundelser og opgørelser, som kan give virksomhederne gennemskuelighed omkring både udsigt til støtten og risikoen for krav om tilbagebetaling.